地方創生応援税制の詳細について

更新日:2024年4月8日

地方創生応援税制(企業版ふるさと納税)は、民間資金を活用して地方版総合戦略に基づく事業を積極的に実施していく観点から、地方公共団体が行う地方創生事業に対して法人の寄附を促す制度として創設されました。法人が認定地域再生計画に記載されたまち・ひと・しごと創生寄附活用事業に関連する寄附を行った場合に、当該法人に対する課税の特例措置が受けられます。

1. 税制措置の内容(令和2年度に税額控除が拡充されました)

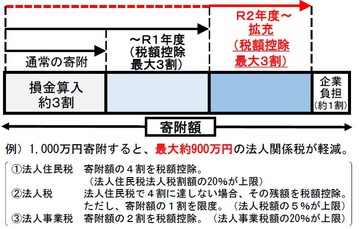

内閣府が認定した「まち・ひと・しごと創生寄附活用事業」に対する寄附を行った法人に対し、寄附額の最大6割に相当する額の税額控除の特例措置がなされます。現行の地方公共団体に対する法人の寄附に係る損金算入措置による軽減効果(約3割)と合わせて、寄附額の約9割に相当する額が軽減されます。

2. 税目ごとの特例措置の内容

(1) 法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

(2) 法人税

法人住民税で4割に達しない場合、その残額を税額控除(寄附額の1割、法人税額の5%が上限)

(3) 法人事業税

寄附額の2割を税額控除(法人事業税額の20%が上限)

3. 留意事項

(1) 1回当たり10万円以上の寄附が対象となります。

(2) 自社の本社が所在する地方公共団体への寄附については、本税制の対象となりません。この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。

(3) 「まち・ひと・しごと創生寄附活用事業」へ寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

【関連リンク先】

このページに関するお問い合わせは、まちづくり政策課まで

〒989-2480 岩沼市桜一丁目6番20号 電話:(ふるさと応援係)0223-23-0386

メールフォームヘ

まちづくり政策課